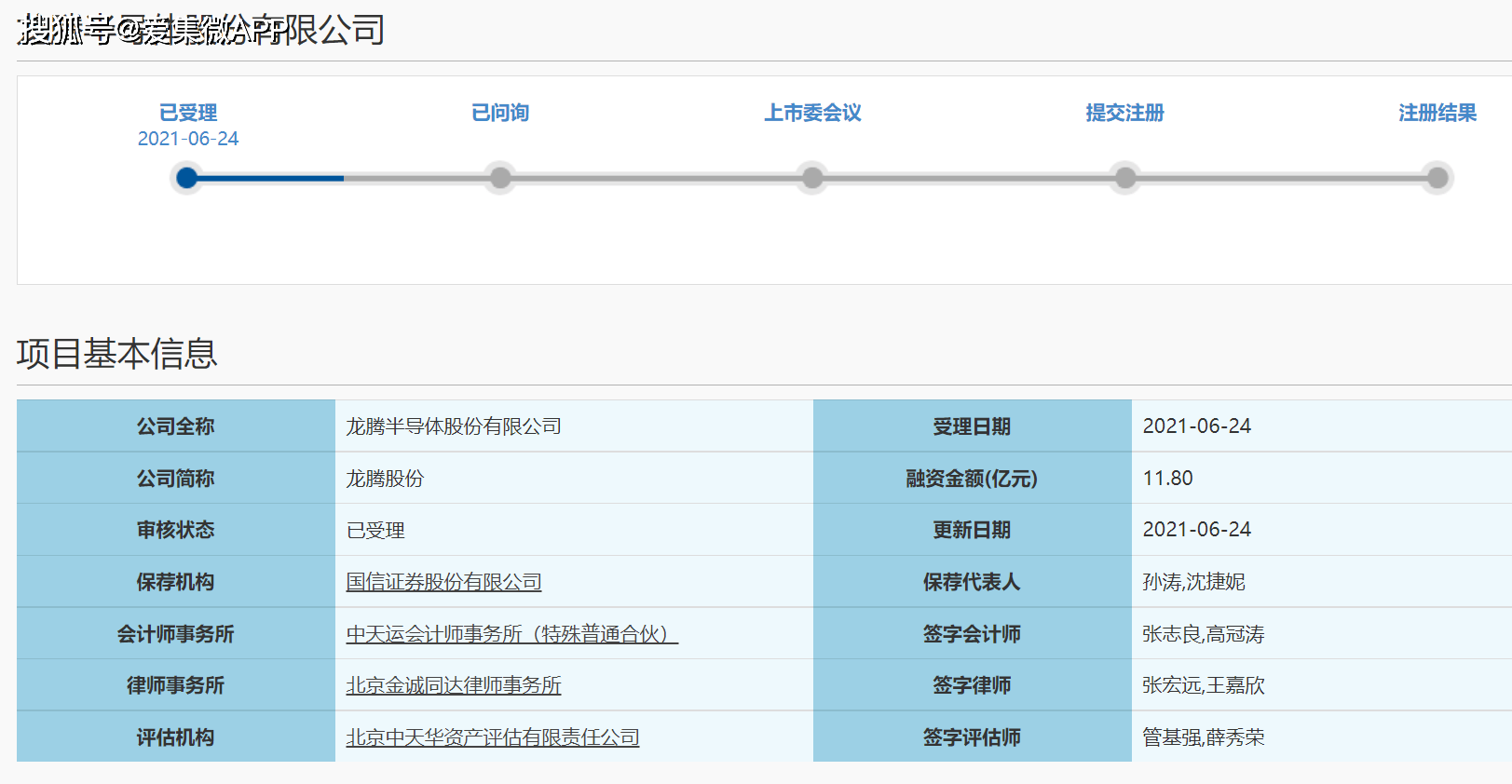

6月24日,上交所正式受理龙腾半导体股份有限公司(简称“龙腾股份”)的科创板IPO申请。

龙腾股份为半导体行业中的设计型企业,主营业务为以功率MOSFET为主的功率器件产品的研发、设计及销售,并为客户提供系统解决方案。

目前,龙腾股份产品覆盖了功率MOSFET分立器件主要类别,形成了超结MOSFET、平面型MOSFET、屏蔽栅沟槽MOSFET和沟槽型MOSFET四大产品平台,在LED照明驱动、电源适配器、TV板卡、电池管理系统、通信电源等民用领域以及军用特种电源等军用领域得到了广泛应用。结合公司在功率MOSFET领域的技术积累以及对电源、控制系统等终端产品的理解,公司积极开拓系统解决方案业务。

报告期内,公司系统解决方案业务在军品领域实现突破,公司研制量产的电源控制舱实现规模化收入。未来公司系统解决方案业务将以电源控制舱、电源模块产品为重点领域,与功率器件业务实现协同发展。

龙腾股份表示,未来,公司还将通过自建8英寸功率半导体外延片产线的方式,自主掌控超结MOSFET、IGBT等公司核心产品晶圆制造过程中的特色工艺环节,增强产能保障,提高产品一致性与可靠性,提高研发效率,逐步实现由Fabless模式向Fab-Lite模式的转变。

2020年成功扭亏为盈

2018年至2020年,龙腾股份的营业收入分别为8,908.63万元、10,074.68万元和17,262.44万元;同期归属于母公司股东的净利润分别为-3,215.53万元、-1,320.45万元、2,452.74万元。

龙腾股份称,报告期各期,公司营业收入呈快速增长趋势,主要为在以产品研发驱动业务发展的核心发展战略下,报告期内公司新开发功率器件产品贡献的营业收入分别为2,496.49万元、4,421.78万元和7,201.00万元,复合增长率达到69.84%。

功率半导体行业具有较为明显的规模效应特征,公司功率器件现阶段业务规模相对较小、规模效应不明显的特征导致报告期公司毛利率水平较低,且期间费用率较高,是2018年度和2019年度公司净利润为负的主要因素。2020年度,公司扣非后归母净利润为1,034.50万元,实现扭亏为盈,主要为一方面,随着公司持续通过产品研发驱动业务发展,公司民品功率器件业务营业收入大幅增长35.49%,规模效应有所体现,利润规模相应增长;另一方面,基于公司在功率器件和电路设计方案方面的研发技术积累,公司军品特种功率器件和以军用电源控制舱为代表的系统解决方案业务于2020年实现规模化收入,成为收入和利润的重要来源。

募资11.8亿元,投建8英寸功率半导体制造项目

经公司第一届董事会第十三次会议及2021年度第二次临时股东大会审议通过,公司本次公开发行股票所募集资金扣除发行费用后,将全部用于与公司主营业务相关的投资项目。

龙腾股份指出,基于超结MOSFET良好的市场前景,以及公司丰富的技术储备,公司拟投资建设“8英寸功率半导体制造项目”,由西安龙威承建。项目年产8英寸硅外延片360万片,其中项目一期投资11.8亿元,形成年产180万片次8英寸硅外延片;项目二期投资5.97亿元,形成年产180万片次8英寸硅外延片。

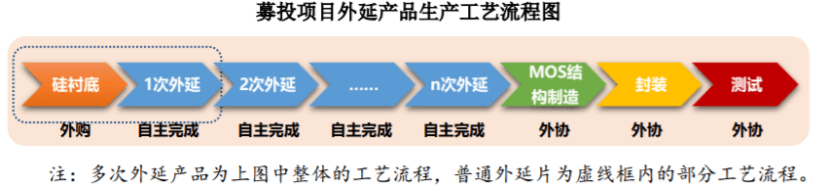

本次募投项目为“8英寸功率半导体制造项目(一期)”,将新建生产8英寸普通硅外延片和8英寸超结MOSFET外延片的产能,建成后公司将:(1)采购硅衬底片等原材料,自主完成外延层生长制备,实现年产60万片8英寸普通硅外延片,直接向下游晶圆代工厂销售,可用于制造公司的平面型MOSFET、屏蔽栅沟槽MOSFET和沟槽型MOSFET晶圆;(2)采购硅衬底片等原材料,自主完成10次外延层生长制备,实现年产12万片8英寸超结MOSFET外延片,然后通过外协完成后道工序(MOS结构制造、封装、测试)制成超结MOSFET封装成品,向下游应用领域的客户进销售。

关于未来的发展战略,龙腾股份指出,作为国内长期从事以功率MOSFET为主的功率器件产品的企业,公司愿景是成为“领先的功率半导体器件及系统解决方案提供商”,围绕这一愿景,坚持自主创新发展道路,专注于先进半导体功率器件的研发设计、生产及销售,打造行业高端品牌。

6月24日,上交所正式受理龙腾半导体股份有限公司(简称“龙腾股份”)的科创板IPO申请。

龙腾股份为半导体行业中的设计型企业,主营业务为以功率MOSFET为主的功率器件产品的研发、设计及销售,并为客户提供系统解决方案。

目前,龙腾股份产品覆盖了功率MOSFET分立器件主要类别,形成了超结MOSFET、平面型MOSFET、屏蔽栅沟槽MOSFET和沟槽型MOSFET四大产品平台,在LED照明驱动、电源适配器、TV板卡、电池管理系统、通信电源等民用领域以及军用特种电源等军用领域得到了广泛应用。结合公司在功率MOSFET领域的技术积累以及对电源、控制系统等终端产品的理解,公司积极开拓系统解决方案业务。

报告期内,公司系统解决方案业务在军品领域实现突破,公司研制量产的电源控制舱实现规模化收入。未来公司系统解决方案业务将以电源控制舱、电源模块产品为重点领域,与功率器件业务实现协同发展。

龙腾股份表示,未来,公司还将通过自建8英寸功率半导体外延片产线的方式,自主掌控超结MOSFET、IGBT等公司核心产品晶圆制造过程中的特色工艺环节,增强产能保障,提高产品一致性与可靠性,提高研发效率,逐步实现由Fabless模式向Fab-Lite模式的转变。

2020年成功扭亏为盈

2018年至2020年,龙腾股份的营业收入分别为8,908.63万元、10,074.68万元和17,262.44万元;同期归属于母公司股东的净利润分别为-3,215.53万元、-1,320.45万元、2,452.74万元。

龙腾股份称,报告期各期,公司营业收入呈快速增长趋势,主要为在以产品研发驱动业务发展的核心发展战略下,报告期内公司新开发功率器件产品贡献的营业收入分别为2,496.49万元、4,421.78万元和7,201.00万元,复合增长率达到69.84%。

功率半导体行业具有较为明显的规模效应特征,公司功率器件现阶段业务规模相对较小、规模效应不明显的特征导致报告期公司毛利率水平较低,且期间费用率较高,是2018年度和2019年度公司净利润为负的主要因素。2020年度,公司扣非后归母净利润为1,034.50万元,实现扭亏为盈,主要为一方面,随着公司持续通过产品研发驱动业务发展,公司民品功率器件业务营业收入大幅增长35.49%,规模效应有所体现,利润规模相应增长;另一方面,基于公司在功率器件和电路设计方案方面的研发技术积累,公司军品特种功率器件和以军用电源控制舱为代表的系统解决方案业务于2020年实现规模化收入,成为收入和利润的重要来源。

募资11.8亿元,投建8英寸功率半导体制造项目

经公司第一届董事会第十三次会议及2021年度第二次临时股东大会审议通过,公司本次公开发行股票所募集资金扣除发行费用后,将全部用于与公司主营业务相关的投资项目。

龙腾股份指出,基于超结MOSFET良好的市场前景,以及公司丰富的技术储备,公司拟投资建设“8英寸功率半导体制造项目”,由西安龙威承建。项目年产8英寸硅外延片360万片,其中项目一期投资11.8亿元,形成年产180万片次8英寸硅外延片;项目二期投资5.97亿元,形成年产180万片次8英寸硅外延片。

本次募投项目为“8英寸功率半导体制造项目(一期)”,将新建生产8英寸普通硅外延片和8英寸超结MOSFET外延片的产能,建成后公司将:(1)采购硅衬底片等原材料,自主完成外延层生长制备,实现年产60万片8英寸普通硅外延片,直接向下游晶圆代工厂销售,可用于制造公司的平面型MOSFET、屏蔽栅沟槽MOSFET和沟槽型MOSFET晶圆;(2)采购硅衬底片等原材料,自主完成10次外延层生长制备,实现年产12万片8英寸超结MOSFET外延片,然后通过外协完成后道工序(MOS结构制造、封装、测试)制成超结MOSFET封装成品,向下游应用领域的客户进销售。

关于未来的发展战略,龙腾股份指出,作为国内长期从事以功率MOSFET为主的功率器件产品的企业,公司愿景是成为“领先的功率半导体器件及系统解决方案提供商”,围绕这一愿景,坚持自主创新发展道路,专注于先进半导体功率器件的研发设计、生产及销售,打造行业高端品牌。

Tel: +86-769-21665206

Fax: +86-769-21665256

网址:www.merryelc.com

总公司地址:广东省东莞市万江街道华尔泰路2号五盈科技园5栋3层

经营产品:碳化硅器件、IGBT单管、IGBT模块、肖特基/整流桥堆、低压MOS、超结MOS

版权所有:Copyright © 2019 东莞市美瑞电子有限公司 粤ICP备19137317号版权所有 模仿必究